找服務(wù)

了解最新資訊,行動(dòng)快人一步

由于股權(quán)轉(zhuǎn)讓行為涉及稅務(wù)、工商、財(cái)務(wù)等各個(gè)方面,故實(shí)務(wù)操作時(shí)極易出現(xiàn)各種無(wú)法預(yù)料的狀況,小編整理了股權(quán)轉(zhuǎn)讓過(guò)程中常見(jiàn)的八大問(wèn)題,供大家參考:

一、股東未實(shí)繳出資,可以“0元”轉(zhuǎn)讓股權(quán)嗎?

答:這種說(shuō)法不正確。

股東實(shí)繳出資額=轉(zhuǎn)讓財(cái)產(chǎn)原值,

轉(zhuǎn)讓財(cái)產(chǎn)原值為0,不代表轉(zhuǎn)讓價(jià)格可以為0。

如果申報(bào)的股權(quán)轉(zhuǎn)讓價(jià)格低于股權(quán)對(duì)應(yīng)的凈資產(chǎn)份額而無(wú)正當(dāng)理由的,視為股權(quán)轉(zhuǎn)讓收入明顯偏低,稅局有權(quán)核定轉(zhuǎn)讓價(jià)格。

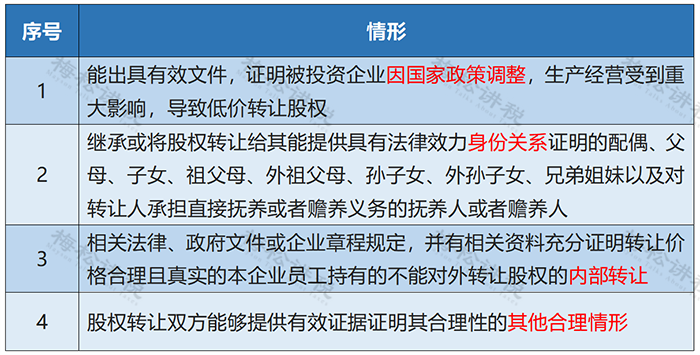

二、哪些情況下可以低價(jià)或平價(jià)轉(zhuǎn)讓股權(quán)?

答:符合下列條件之一,視為有正當(dāng)理由:

三、違約金、補(bǔ)償金屬于股權(quán)轉(zhuǎn)讓收入嗎?

答:屬于。

轉(zhuǎn)讓方取得與股權(quán)轉(zhuǎn)讓相關(guān)的各種款項(xiàng),包括違約金、補(bǔ)償金以及其他名目的款項(xiàng)、資產(chǎn)、權(quán)益等,均應(yīng)當(dāng)并入股權(quán)轉(zhuǎn)讓收入。

四、股權(quán)轉(zhuǎn)讓所得怎么計(jì)算?

五、哪些股權(quán)轉(zhuǎn)讓無(wú)需辦理工商變更登記?

答:兩種情形:

1、有限責(zé)任公司內(nèi)部股東之間不引起股東名稱(chēng)發(fā)生變化的股權(quán)轉(zhuǎn)讓?zhuān)瑹o(wú)需辦理工商變更登記;

2、非上市股份有限公司股權(quán)轉(zhuǎn)讓?zhuān)瑹o(wú)需辦理工商變更登記。

六、股權(quán)轉(zhuǎn)讓有可以合理節(jié)稅的方法嗎?

答:針對(duì)不同情形可參考下列方法:

1、利用并購(gòu)重組中的特殊稅務(wù)處理

企業(yè)所得稅法中對(duì)企業(yè)之間并購(gòu)重組形成的股權(quán)轉(zhuǎn)讓可暫不繳稅,如通過(guò)股權(quán)收購(gòu)、合并、分立、劃轉(zhuǎn)等方式,可以加以利用,以實(shí)現(xiàn)合理延遲納稅。

2、對(duì)個(gè)人轉(zhuǎn)讓股權(quán)可利用“合理低價(jià)”方式達(dá)到少繳稅

詳見(jiàn)問(wèn)題二。

3、“股權(quán)轉(zhuǎn)讓”變?yōu)椤跋葴p資再增資”

老股東按合理價(jià)格減資,新股東按合理價(jià)格增資,實(shí)現(xiàn)新老股東之間的過(guò)渡,該方式下新老股東之間由于沒(méi)有直接股權(quán)轉(zhuǎn)讓行為,也就沒(méi)有轉(zhuǎn)讓所得,征稅也無(wú)從說(shuō)起。

但是,所有的稅務(wù)籌劃都應(yīng)當(dāng)建立在合理合法的基礎(chǔ)之上,否則,一旦觸動(dòng)紅線,會(huì)因小失大、得不償失。

4、采用“先分后轉(zhuǎn)”的方式,具體如下

七、個(gè)人轉(zhuǎn)讓股權(quán),在納稅申報(bào)方面有什么規(guī)定?

1、扣繳義務(wù)人:股權(quán)轉(zhuǎn)讓所得的個(gè)稅,以股權(quán)轉(zhuǎn)讓方為納稅人,以受讓方為扣繳義務(wù)人。

2、納稅地點(diǎn):個(gè)人股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅需要在被投資企業(yè)所在地辦理納稅申報(bào)。

八、股權(quán)轉(zhuǎn)讓過(guò)程中需要資產(chǎn)評(píng)估嗎?

答:被投資企業(yè)賬面有以下資產(chǎn),且占總資產(chǎn)比例超過(guò)20%時(shí),稅務(wù)機(jī)關(guān)可參照納稅人提供的具有法定資質(zhì)的中介機(jī)構(gòu)出具的資產(chǎn)評(píng)估報(bào)告核定股權(quán)轉(zhuǎn)讓收入:

土地使用權(quán)、房屋、房地產(chǎn)企業(yè)未銷(xiāo)售房產(chǎn)、知識(shí)產(chǎn)權(quán)、探礦權(quán)、采礦權(quán)、股權(quán)等。

九、股權(quán)轉(zhuǎn)讓收入如何確定?

股權(quán)轉(zhuǎn)讓收入是指轉(zhuǎn)讓方因股權(quán)轉(zhuǎn)讓而獲得的現(xiàn)金、實(shí)物、有價(jià)證券和其他形式的經(jīng)濟(jì)利益。

小貼士:

(1)股權(quán)轉(zhuǎn)讓收入應(yīng)當(dāng)按照公平交易原則確定。

(2)通常情況下股權(quán)轉(zhuǎn)讓收入可以根據(jù)股權(quán)轉(zhuǎn)讓協(xié)議據(jù)實(shí)確認(rèn),但也存在主管稅務(wù)機(jī)關(guān)核定收入的情形,以下表列示。

十、股權(quán)轉(zhuǎn)讓原值如何確認(rèn)?

個(gè)人股東轉(zhuǎn)讓公司股權(quán)(非上市),股權(quán)原值的確認(rèn)標(biāo)準(zhǔn)如表所示

注①:通過(guò)無(wú)償讓渡方式取得股權(quán),股權(quán)轉(zhuǎn)讓收入明顯偏低,視為有正當(dāng)理由的情形,繼承或?qū)⒐蓹?quán)轉(zhuǎn)讓給其能提供具有法律效力身份關(guān)系證明的配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹以及對(duì)轉(zhuǎn)讓人承擔(dān)直接撫養(yǎng)或者贍養(yǎng)義務(wù)的撫養(yǎng)人或者贍養(yǎng)人。

小貼士:

對(duì)個(gè)人多次取得同一被投資企業(yè)股權(quán)的,轉(zhuǎn)讓部分股權(quán)時(shí),采用“加權(quán)平均法”確定其股權(quán)原值。

北京公司注冊(cè) 太原公司注冊(cè) 北京公司注銷(xiāo) 上海會(huì)展設(shè)計(jì)展臺(tái)搭建 公司注冊(cè) 江陰公司注冊(cè) 無(wú)錫酒店預(yù)訂 上海財(cái)稅代理 湘潭辦營(yíng)業(yè)執(zhí)照

工商企業(yè)登記服務(wù)平臺(tái) 企業(yè)網(wǎng)站 上海記賬報(bào)稅 企業(yè)服務(wù) 風(fēng)機(jī)減震器 成都公司注冊(cè)代辦

CopyRight ©2019 運(yùn)營(yíng)商 北京玉榮科技發(fā)展有限公司 版權(quán)所有 備案證號(hào):京ICP備2021012057

免責(zé)聲明:部分內(nèi)容(圖片、文字)系本網(wǎng)轉(zhuǎn)載,轉(zhuǎn)載目的在于方便學(xué)習(xí)交流,如涉及作品內(nèi)容、版權(quán)和其它問(wèn)題,請(qǐng)與本網(wǎng)聯(lián)系,我們將在第一時(shí)間刪除內(nèi)容!