找服務

了解最新資訊,行動快人一步

要想不被查,先得會自查,稅務注銷前,這些容易“爆雷”的坑一定要妥善處理:

一、賬面有存貨,但無實物

一般情況下,存貨賬存實無的原因有兩種:

1、存貨已經銷售

已經銷售的貨物不做賬、不開發票,隱瞞銷售收入,同時銷售成本不結轉,導致賬面存貨數大于實際庫存數。

該行為涉嫌偷稅,有此情況的企業要當心了,需馬上進行自查,并補繳增值稅、企業所得稅等稅款,被稅務查到就后果嚴重了!

2、存貨已經損毀

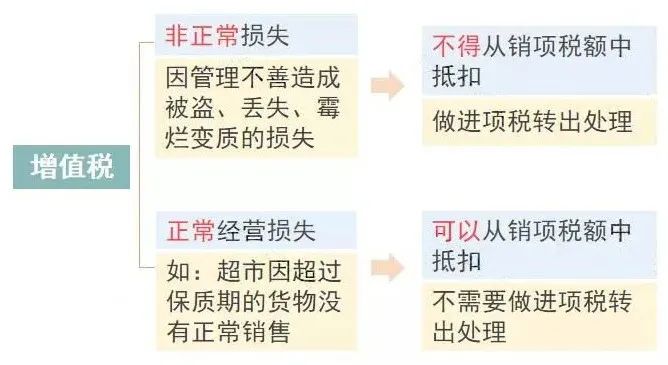

存貨損毀需查明原因,如果有充分證據證明屬于合理損耗,那么增值稅無需處理,損失也可以在企業所得稅前扣除;

如果是非正常損失,增值稅進項不得抵扣,企業所得稅前扣除也有條件,具體規定如下:

二、賬面有存貨,但過期了

該情況下有兩種處理方式:

1、作為資產損失處理

屬于生產經營活動中實際發生的資產損失,準予在企業所得稅前扣除;

增值稅進項的處理分下列兩種情況:

2、低價銷售

通常企業處理臨期商品或因清償債務、轉產、歇業等原因進行降價銷售商品的,一般可視為有正當理由的低價銷售行為,不會被稅務局視為價格偏低而進行核定。

三、增值稅有留抵不能退,開票給關聯方了

根據財稅〔2005〕165號的規定,企業注銷后,存貨中尚未抵扣的已征稅款以及留抵稅額,稅務機關都是不予退還的。

企業可以將貨物銷售給關聯公司,這樣就產生了銷項稅,同時給關聯公司開具了進項發票,就將留抵的稅額轉嫁給了關聯公司。

但是,需要提醒注意的是:與關聯公司之間的交易必須有合理的商業目的,且價格公允,否則,可能會被認定為虛開發票噢!

四、老板、員工從公司借款,一直未歸還

這種情況下可能會涉及繳納個人所得稅,具體規定如下:

因此,企業注銷前一定要好好自查一下“其他應收款”等往來科目。

五、印花稅未足額繳納

印花稅的征稅范圍非常廣泛,購銷、租賃、注資、營業賬簿等都涉及印花稅。

而這平時不起眼的小稅種在注銷的時候通常會被稅務局翻個底朝天。

避免風險的唯一的辦法就是先自查!